受託研究

教育機関・企業との連携

受託研究制度

企業等から委託を受けて本校の教員が業務として実施し,その成果を委託者に報告する制度です。

研究経費

研究経費(直接経費及び間接経費)は、委託者の負担となります。

- 直接経費

受託研究遂行のために,特に必要となる謝金,旅費,消耗品費,設備購入費等の直接的な経費です。 - 間接経費(原則,直接経費の30%)

当該研究遂行に関連し,直接経費以外に必要となる管理的経費で,研究環境の整備,知的財産の管理等,本校の産学官連携活動を推進し,本校の知的財産を地域社会へ還元するとともに本校の活性化を図るために使用するものです。

研究期間

複数年にわたって契約することが可能です。

知的財産権の取扱い

本校の帰属となります。

委託者又は委託者の指定する者は,本校に,当該知的財産権の出願日から3年の期間又は当該知的財産権の設定登録時までの期間,優先的に実施権(専用実施権等,独占的通常実施権又は非独占的通常実施権)の許諾を求めることができます。

なお,当該実施権の許諾の際には,別途,実施契約を締結することとなります。

税の取扱い

企業等が大学に研究を委託した場合の税制上の優遇措置として「試験研究費の総額に係る税額控除制度」等の研究開発税制が設けられています。詳しくは税務署等へご確認ください。

手続きについて

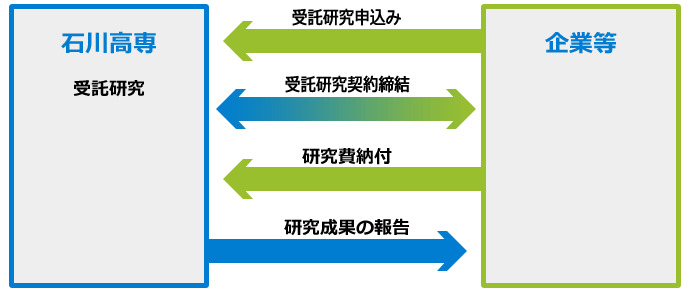

- 申し込み

受託研究の申し込みは,研究の実施計画について担当教員と打合せの上,企画・地域連携係へ受託研究申込書をご提出ください。 - 受入の決定

外部資金受入委員会で審議し,受入を決定します。 - 契約

受入決定後,契約内容を協議し,契約を締結します。 - 研究経費の納入

契約締結後,本校からお送りする振込依頼書により納入願います。